3 bí quyết quan trọng để tài chính cá nhân của bạn luôn được đảm bảo

2022-11-15 09:05:45

Đối với những bạn trẻ mới bắt đầu đi làm kiếm tiền, thật khó để có cho mình những nguyên tắc tài chính

Hiện nay, chỉ với một vài từ khóa tìm kiếm đơn giản là bạn đã có thể tìm hiểu rất nhiều những bài viết chia sẻ kiến thức tài chính cá nhân, bao gồm những phương pháp tiết kiệm hay đầu tư, kể cả ngắn hạn hay dài hạn. Tuy nhiên, đối với những bạn trẻ mới bắt đầu đi làm kiếm tiền, thật khó để có cho mình những nguyên tắc tài chính.

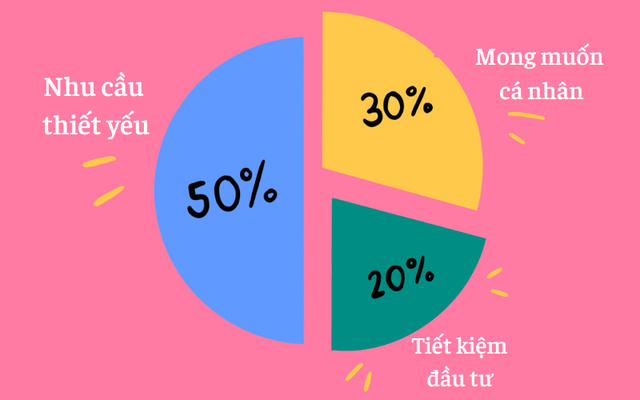

#1 - Điều chỉnh ngân quỹ phù hợp dựa theo nguyên tắc 50/30/20

Về căn bản, nguyên tắc 50/30/20 là một công thức được áp dụng để quản lý tài chính cá nhân từ việc phân chia thu nhập của bạn ra cho những mục đích cụ thể khác nhau. Nguyên tắc tài chính này được Elizabeth Warren - một trong những giáo sư hàng đầu về tài chính của đại học Harvard - giới thiệu trong cuốn sách All Your Worth: The Ultimate Lifetime Money Plan của mình. Đây được coi là một chỉ dẫn (chứ không hoàn toàn bắt buộc phải chính xác) mà bạn có thể dựa theo để quản lý và theo dõi hoạt động tài chính cá nhân của bản thân.

Theo như nguyên tắc tài chính cá nhân này, bạn nên phân chia thu nhập cá nhân của mình ra thành 3 phần - 50% dành cho những khoản chi tiêu cố định, 30% dành cho mua sắm và 20% còn lại dành cho việc tiết kiệm hoặc trả nợ (nếu bạn đang có những khoản nợ cần thanh toán).

Tuy vậy, vì mức thu nhập cũng như các khoản chi tiêu bắt buộc của mỗi cá nhân là không giống nhau nên quy tắc này có thể xem như một phương pháp để bạn ưu tiên và cân đối các khoản chi tiêu khác nhau trong cuộc sống thường ngày. Ví dụ như nếu bạn có thể điều chỉnh được khoản dành cho mua sắm ít hơn 20% hoặc giữ các khoản chi tiêu cố định hàng tháng dưới 50% thu nhập, bạn sẽ tiết kiệm được nhiều hơn hoặc sử dụng số tiền đó để kết thúc những khoản nợ của mình sớm hơn.

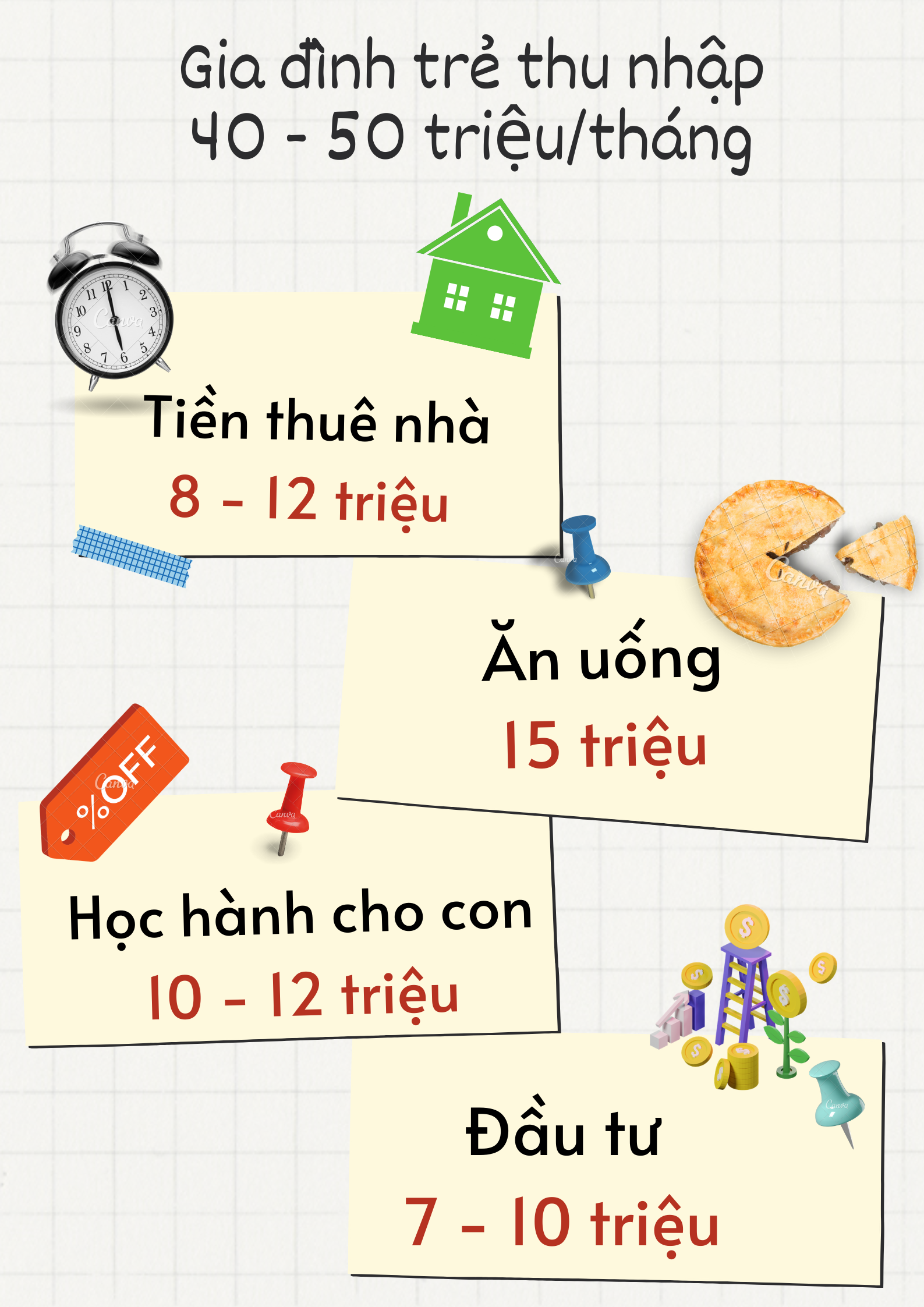

#2 - Dành dưới 30% thu nhập cho chi phí nhà ở

Các chuyên gia tài chính Mỹ cho rằng việc kiểm soát các loại chi phí liên quan đến nhà ở dưới 30% thu nhập là cách tốt nhất để bạn có đủ khả năng tài chính để sinh hoạt một cách ‘thoải mái’. Nếu chi tiêu quá nhiều, đó sẽ trở thành gánh nặng vì đây chính là một trong những khoản chi tiêu bắt buộc mà bạn phải bỏ ra hàng tháng.

Đối với những người trẻ mới bắt đầu đi làm hoặc những người sống tự lập, việc tiết kiệm tiền thuê nhà có thể là cách tốt nhất để có thể sở hữu một căn nhà cho riêng mình trong tương lai. Tuy rằng phương pháp này khó có thể phù hợp với tất cả cá nhân, tuy nhiên nó sẽ có tác dụng lâu dài nếu bạn có thể thực hiện.

#3 - Dự trữ một quỹ khẩn cấp có thể chi tiêu trong vòng 3 tới 6 tháng

Nếu bạn càng có ít nguồn thu nhập, quỹ khẩn cấp của bạn cần phải đủ để chi tiêu cho thời gian dài hơn. Một quỹ dự phòng khẩn cấp là số tiền là bạn có thể dùng tới ngay khi có sự cố không may như xảy ra như đau ốm, hỏng hóc xe cộ hoặc có một chi phí bất ngờ nào đó mà bạn cần phải thanh toán ngay lập tức. Với phần lớn mọi người, việc khẩn cấp đó có xảy ra hay không không phải là câu hỏi quan trọng mà là việc khẩn cấp đó sẽ xảy ra vào lúc nào. Có thể nói như vậy bởi chúng ta không thể phụ thuộc vào ‘may mắn’ mà có sự chuẩn bị lúc nào cũng tốt hơn, nhất là những chuyện liên quan tới tiền bạc hay tài chính.

Bạn có thể mất 1, 2 hoặc 3 năm để có thể tiết kiệm được một số tiền như vậy cho quỹ khẩn cấp, tuy nhiên nếu có một khoản tiền dự phòng như vậy, bạn sẽ không còn phải lo lắng thường xuyên nếu có chuyện gì đó không ngờ tới xảy ra. Nếu có thể, hãy lập một tài khoản tiết kiệm có lãi suất để tiến nhanh hơn đến mục tiêu quỹ khẩn cấp của bạn.